Exercice / Étape 4.4 / Capacité – Seuil de rentabilité

Calculez le seuil de rentabilité de votre projet.

Par souci de simplicité, nous revenons à l’étape 4.1, le cas de base.

Nous avons calculé la VAN et le TIR avec les revenus et les coûts, l’EBITDA et les flux de trésorerie.

Une hypothèse fondamentale était le nombre d’unités que nous nous attendions à vendre aux clients. Il a eu un impact sur les revenus et les coûts variables, pas sur les coûts fixes dont la définition est «ne dépend pas des ventes».

La VAN était positive, mais, évidemment, si vous réduisez légèrement le volume, par exemple de 15 000 unités à 14 500 unités, elle est toujours positive, mais inférieure (idem pour IRR). Il est crucial de savoir sous quel volume la VAN devient négative, d’abord, puis d’avoir une discussion avec les ventes et le marketing en posant la question: “êtes-vous sûrs que nous allons générer des volumes au-delà de ce volume critique ?”. Il s’appelle «analyse de sensibilité» et nous y travaillerons à l’étape 5. Mais, pour l’instant, nous voulons calculer le volume qui ramène la VAN à 0 : il s’appelle seuil de rentabilité, ou point mort.

Comment faire? Commençons par le faire «manuellement», puis nous passerons à la feuille de calcul.

Rappelez-vous les aspects financiers du projet : chaque unité vendue génère un revenu, qui est le prix de vente unitaire, mais génère également un coût, qui est le coût variable par unité. La différence entre ces deux chiffres est appelée «marge de contribution unitaire» ou «marge de contribution par unité». Par exemple, si vous vendez pour 100 une unité dont le coût variable est de 60 par unité, la marge de contribution unitaire par unité est de 100 – 60 = 40. Supposons que vos coûts fixes sont de 4 000, vous devez générer 100 fois la marge de contribution unitaire de 40 pour vous payer exactement les frais fixes. Conclusion : avec 100 unités vendues, les revenus correspondent exactement aux coûts (fixes + variables), le bénéfice est de 0 et le seuil de rentabilité est de 100 unités.

C’est facile pendant un an (nous le ferons à nouveau plus tard dans l’exercice), mais plus difficile pour un projet qui dure quelques années.

Alors, nous ouvrons la feuille de calcul et voyons comment effectuer le calcul. Travaillez sur la feuille de calcul téléchargeable.

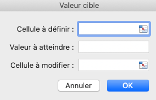

En l’état, la feuille de calcul ressemble à la solution du cas de base. Les cellules bleues sont vos entrées. Tout d’abord, comme suggéré ci-dessus, réduisez le volume (cellule D22) de 15 000 à 14 500. Vous constatez que la VAN est en baisse et toujours positive. La VAN est en baisse d’environ 100, mais elle est toujours supérieure à 900. Donc, vous concluez que vous devez réduire à nouveau environ 9 fois la même réduction de volume (15 000 – 14 500 = 500), donc 4 500 supplémentaires pour être proche du seuil de rentabilité. Vous entrez 10 000 en D22 et vous obtenez une VAN négative (en fait, ce n’est pas «linéaire»…). Donc, essayez à nouveau avec un volume plus élevé, etc. pour obtenir le chiffre exact. C’est correct, mais douloureux. Un moyen plus simple consiste à utiliser la fonction de recherche d’objectifs disponible dans la feuille de calcul. C’est un «outil» qui s’appelle «valeur cible». Le champ « Cellule à définir » est la formule à laquelle vous souhaitez donner un objectif, ici la cellule B51 qui calcule la VAN. Le champ « Valeur à atteindre » est la cible, ici 0. Enfin, le champ « Cellule à modifier » est le paramètre qui sera modifié par la feuille de calcul afin que vous obteniez la valeur que vous avez fixée dans le champ « Valeur à atteindre ».

EXCEL>Outils>Valeur cible :