Exercice / Étape 4.3 / Capacité – Besoin en Fonds de Roulement

Calculez votre besoin en fonds de roulement

Au cours de l’étape 4.1, vous avez appris à évaluer le scénario de base et l’étape 4.2 expliquait comment prendre en compte une valeur résiduelle à la fin d’un projet.

La prochaine étape est un peu plus complexe, mais cruciale, notamment lors de l’analyse d’un investissement en capacité dont le but est d’augmenter les ventes.

Pour augmenter le volume des ventes, vous devez acheter une machine, ce qui augmente vos actifs non courants (fixes), mais une autre partie de votre bilan est également incrémentée : le besoin en fonds de roulement.

Les ventes sont en hausse, alors il faut en produire plus, ce qui augmente les stocks.

Les ventes sont en hausse, puis, mécaniquement, les comptes clients sont en hausse et représentent n jours de ventes en circulation (le fameux DSO !).

Si vous produisez plus, vous achetez plus à vos fournisseurs et le crédit fournisseurs, encore une fois mécaniquement, augmente.

En conséquence, le besoin en fonds de roulement augmentera de :

BFR = stocks + crédit clients (A / R) – crédit fournisseurs (A / P)

Quel est l’impact sur la création de valeur du projet est le sujet de cette étape.

Tout d’abord, vous mesurerez l’impact de l’investissement sur le BFR. Commencez par calculer l’évolution de chaque élément, puis combinez-les pour estimer l’augmentation du BFR en vous rappelant qu’il y a deux signes «+» et un signe «-» dans le BFR.

Deuxièmement, vous considérerez que toute augmentation du BFR représente des fonds supplémentaires à lever sur les marchés financiers en plus du coût de la machine. Ainsi, le montant de l’investissement initial, Io, va augmenter en raison de l’augmentation du BFR et se transformer en un décaissement total en année 0 de Io + DBFR.

Interprétons ce DBFR.

Imaginez que vous ayez 1 mois de stocks, 2 mois de crédit clients (A/R) et 2 mois de crédit fournisseurs (A/P).

Dans le calcul du premier flux de trésorerie, vous tenez compte de 12 mois de production, de ventes et d’achats. En réalité, vous avez produit 13 mois de production (et vendu 12), collecté seulement 10 mois de revenus et payé 10 mois d’achats. La déduction du DBFR au début du projet est la conséquence de cette déclaration. Maintenant, à la fin du projet, c’est le contraire qui se produit : vous n’avez qu’à produire 11 mois de production, vous collectez 14 mois de vente et payez 14 mois d’achats, c’est comme si vous ‘récupériez’ le DBFR au fin du projet.

Par conséquent, pour mesurer l’impact de la variation du BFR sur la VAN, vous allez «retirer» le ΔBFR au cours de l’année 0 et «encaisser» le même DBFR à la fin du projet, en année n.

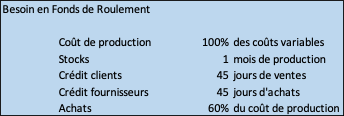

Vous disposez des informations suivantes dans la feuille de calcul téléchargeable.

La première chose à faire est de calculer dans quelle mesure le projet augmente le BFR. Avant de commencer, vous observez la VAN (cellule B65) et le TIR (cellule H67) qui sont les mêmes qu’à l’étape 4.1, car nous n’avons pas encore introduit le ΔBFR.